Tholen – De tomatensector is groot en groeit nog steeds. Niet zozeer in volumes, maar wel als het om de keiharde knaken gaat. Dit dankzij de groei in de specialty segmenten, waarvoor de consument dikwijls meer geld overheeft dan voor de ‘standaard’ losse of trostomaat.

Tholen – De tomatensector is groot en groeit nog steeds. Niet zozeer in volumes, maar wel als het om de keiharde knaken gaat. Dit dankzij de groei in de specialty segmenten, waarvoor de consument dikwijls meer geld overheeft dan voor de ‘standaard’ losse of trostomaat.

Tijdens het Global Tomato Congress (bekijk ons fotoverslag hier) deed Hans-Christoph Behr van AMI (Agrarmarkt Informations-Gesellschaft mbH) een rondje langs de velden, eigenlijk overwegend kassen in dit geval.

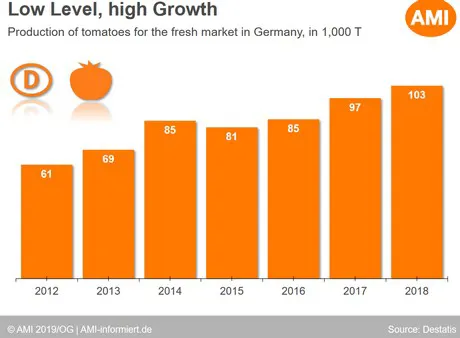

Duitsland

Duitsland is een groot land en daarmee wereldwijd ook de belangrijkste afzetmarkt voor tomaten. Dit ondanks de niet uitzonderlijke hoge tomatenconsumptie (11,3 kilo per huishouden). De teelt in eigen kassen groeit er wel.

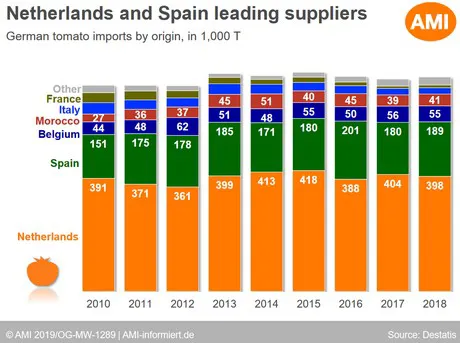

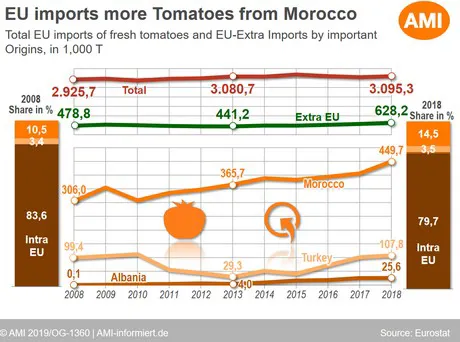

Marokko krijgt er, net als overigens in andere Europese landen, steeds meer voet aan de grond. De grootste tomatenleverancier blijft echter Nederland, waarbij wel een stukje ‘re-export’ zit. Dat wil zeggen: via Nederlandse handelaren komen tomaten van bijvoorbeeld Spaanse bodem alsnog in Duitsland terecht.

Zo’n zestig procent van de uitgaven van Duitse consumenten gaat er nog naar cocktail- en cherrytomaten (hoogstwaarschijnlijk het hoogste percentage in heel Europa), maar de specialties zitten in de lift. Meer dan de helft van de consumenten (57%) koopt bij discounters.

Biologisch groeit niet zo hard. In 2018 was ‘slechts’ zes procent van de uitgaven bestemd voor biologische tomaten. Een lager percentage dan in andere Europese landen. Wel valt op dat in Duitsland veel focus ligt op 'lokaal' en dat er, zowel conventioneel als biologisch, veel onder 'regionale labels' in de supermarkten verkocht wordt.

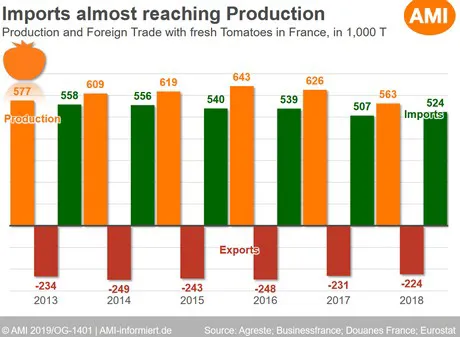

Frankrijk

Anders dan in Duitsland daalt de tomatenproductie in Frankrijk. Deels omdat specialties minder hard aantikken, maar toch opvallend. De verhouding import versus eigen teelt is in Frankrijk min of meer gelijk.

De grootste tomatenimporteur is Marokko (300.000 ton), gevolgd door Spanje (140.000 ton). Nederland is met ‘slechts’ 30.000 ton een relatief kleine aanbieder op de Franse markt.

Het aandeel biologisch is met acht procent van de uitgaves van Franse consumenten groter dan in Duitsland. Opvallend is verder dat in Frankrijk niet de discounters, maar juist de 'versmarkten' groeien. Ook de welbekende Franse hypermarchées doen ze dat niet na.

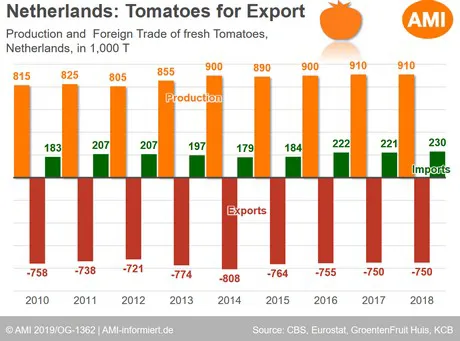

Nederland

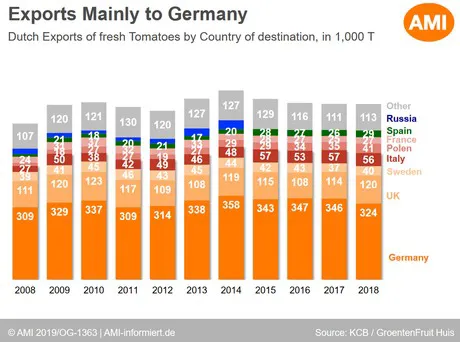

Nederland teelt voor export. Dat mag geen geheim zijn en de cijfers laten dat ook duidelijk zien. Het overgrote deel van de Nederlandse tomaten gaat naar de Oosterburen. Zelf eet de Nederlander, in verhouding met andere Europeanen, maar relatief weinig tomaten (7,7 kilo per huishouden).

Opvallend is dat de export naar Spanje en Italië groeit, waarbij het in die gevallen om tomatenvariëteiten gaat die men daar, ondanks de grote eigen producties, niet kan telen vanwege het ontbreken van de hightech kassen die Nederland wel in overvloed heeft.

Het Verenigd Koninkrijk

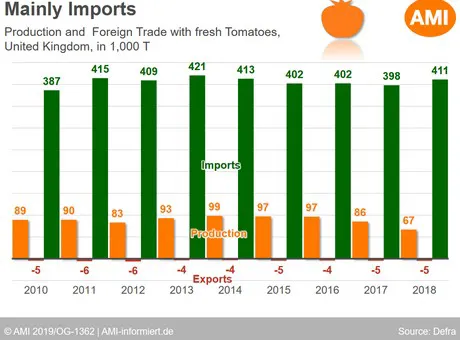

De teelt in het Verenigd Koninkrijk is in verhouding met de bevolking die er op het eiland woont nihil. Nauwelijks tweehonderd hectare kas is er te vinden aan de overkant van het Kanaal, goed voor 67 duizend ton tomaten op jaarbasis.

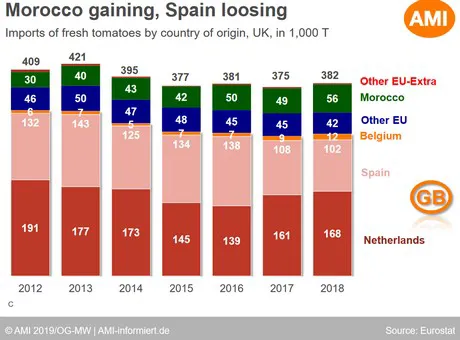

Niet gek dus dat er veel geïmporteerd wordt, uiteraard uit Nederland en Spanje, maar in toenemende mate ook uit Marokko. Een toename die vooral in Spanje wordt gevoeld.

Het uitgavepatroon van de Brit is gemiddeld met een consumptie per huishouden van zo’n tien kilo op jaarbasis. Daarbij liggen er, in tegenstelling tot het Europese vasteland, tomaten onder premium private labels in het schap.

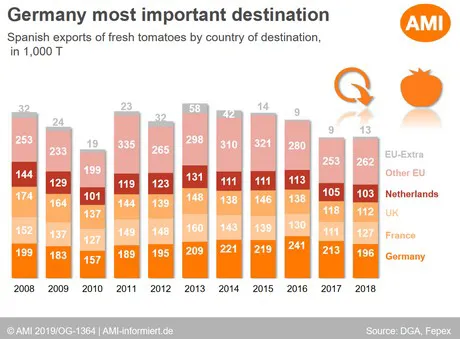

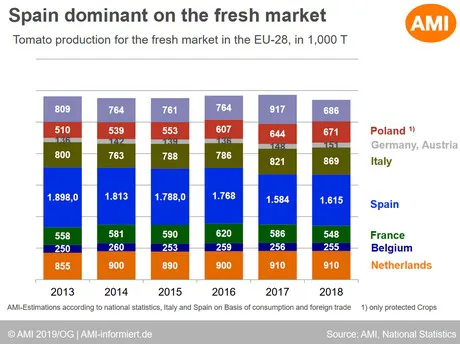

Spanje

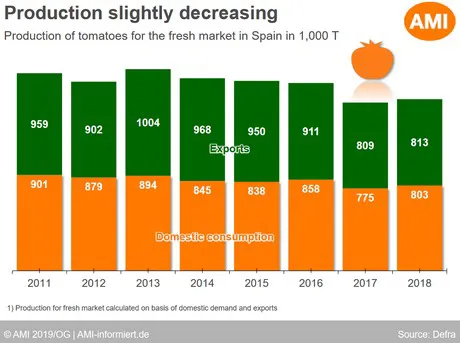

Spanje dan. Het tomatenland bij uitstek, al zullen ze in Italië hetzelfde zeggen. Spanjaarden eten veel (13,3 kilo per huishouden) en telen veel, al neemt de teelt van verse tomaten de laatste jaren wel af.

Van de tomatenexport gaat het grootste deel naar Duitsland, al is zeker ’s winters het aantal bestemmingen groter vanwege de vraag uit landen die dan niet zelf kunnen telen.

De Spanjaarden wijzen graag met het vingertje naar Marokko in moeilijke tijden, omdat daar de tomatenteelt groeit en dus de concurrentie stijgt. Logisch en misschien ook wel terecht omdat Marokko niet aan alle Europese regels hoeft te voldoen, maar voor een deel hebben de Spanjaarden ook boter op hun hoofd aldus Hans-Christoph. Spanjaarden én Fransen, investeren zelf namelijk ook flink in de kasteelt aan de andere kant van de Middellandse Zee.

Discounters tellen in Spanje niet echt mee, terwijl de retail gretig 58% van de consumentenuitgaven aan verse tomaten in ontvangst neemt.

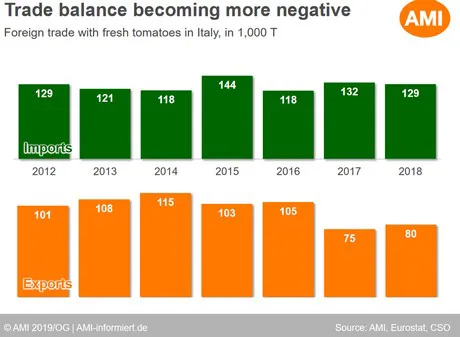

Italië

Ook Italië is een tomatenland, met een consumptie van maar liefst 23,3 kilo per huishouden. Net als in Spanje is het belangrijk hier te wijzen op 'vers', aangezien er ook veel industrietomaten geteeld worden (de eventuele misstanden in die sector laten we hier maar even liggen). Steeds vaker worden verse tomaten wel in hightech kassen geteeld.

Het aanbod cocktail- en cherrytomaten in Italië is nog steeds klein, met afhankelijk van de bron tien tot twintig procent aandeel, op een markt die nog steeds vol zit met vooral 'normale' trostomaten en 'saladetomaten', al neemt het aandeel wel iets af. Opvallend is dat de groothandelsmarktprijzen gemiddeld genomen hoger liggen dan in bijvoorbeeld Duitsland of Nederland.

De tomaten, die niet van eigen bodem komen, komen vooral uit Nederland, gevolgd door Spanje. Wat er uit Frankrijk en Duitsland komt, is vooral re-export.

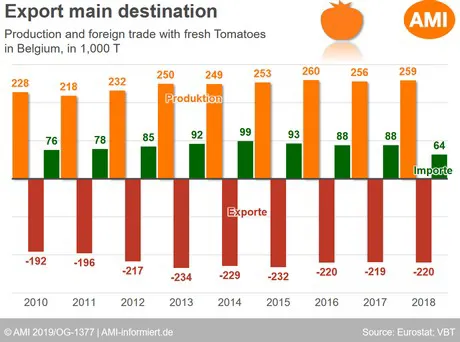

België

De Belgische productie is relatief stabiel (het schommelt rond de 250 à 260 duizend ton), net als de consumptie. Anders dan de Noorderburen in Nederland doet België minder aan ‘re-export’.

Opvallend is verder dat tachtig procent van de tomaten via producentenorganisaties verkocht wordt. Dat was voorheen zelfs negentig procent. Iets wat je in de eerdergenoemde landen niet in deze mate tegenkomt, stipte Hans-Christoph aan.

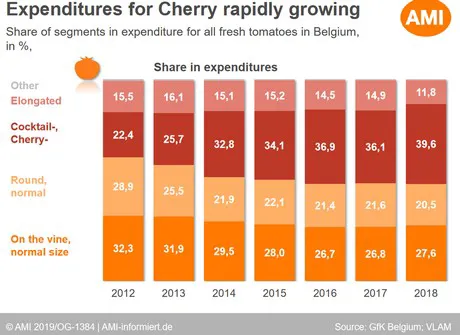

België mag dan het land met liefde voor vleestomaten zijn, de export van de vleestomaat neemt af. Ondertussen neemt het aandeel cocktail- en cherrytomaten toe.

Conclusies in het algemeen

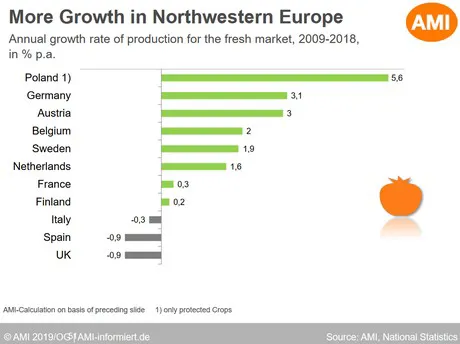

Aan het eind van een lange dag vol cijfers mét duiding kwam Hans-Christoph nog eenmaal op het podium. Zijn conclusie na alle sheets (bekijk ze hier) met cijfers was dat de tomatenteelt het meest in Noordwest-Europa groeit, terwijl tussen 2009-2018 de productie in Italië, Spanje en ook het Verenigd Koninkrijk afnam.

Naast de groei van Marokko valt verder de groei van Turkije op. In de cijfers over Duitsland kwam dat land (nog) niet voorbij, maar ze kunnen er wel degelijk een stukje telen zo blijkt. Vanaf 2013 is een stijgende lijn ingezet.

Benieuwd naar alle sheets, klik hier. En alle presentaties, ook van de van andere sprekers, zijn hier terug te vinden.

Voor meer informatie:

Agrarmarkt Informations-Gesellschaft mbH

Hans-Christoph Behr

[email protected]