De Nederlandse horeca en retail hebben in het najaar van 2025 opnieuw omzetgroei geboekt, al vlakt het groeitempo verder af. Dat blijkt uit de nieuwste cijfers van het Centraal Bureau voor de Statistiek (CBS). Zowel in het derde kwartaal in de horeca als in de maand oktober in de retail liggen de resultaten boven het niveau van een jaar eerder. De grootste impuls kwam opnieuw uit de eet- en drinksector binnen de horeca en uit de supermarkten in de foodretail.

© CBS

© CBS

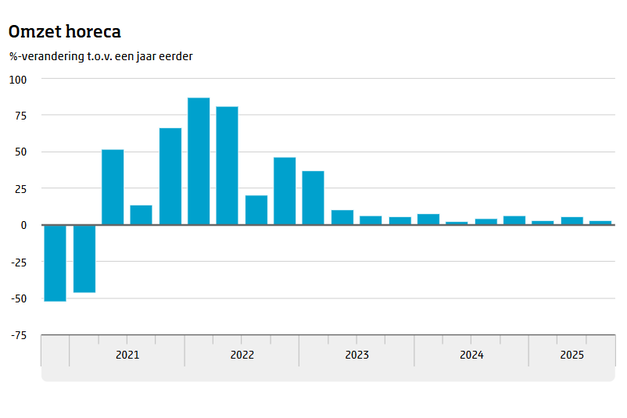

De totale horeca zette in het derde kwartaal van 2025 3,3 procent meer om dan een jaar eerder. Daarmee daalt het groeitempo ten opzichte van het tweede kwartaal, toen de omzet nog met 5,5 procent toenam. Over een langere periode bezien blijft de trend positief, maar het herstel na de piek in 2022 is duidelijk aan het afvlakken.

Sterkste groei bij kantines en cateraars

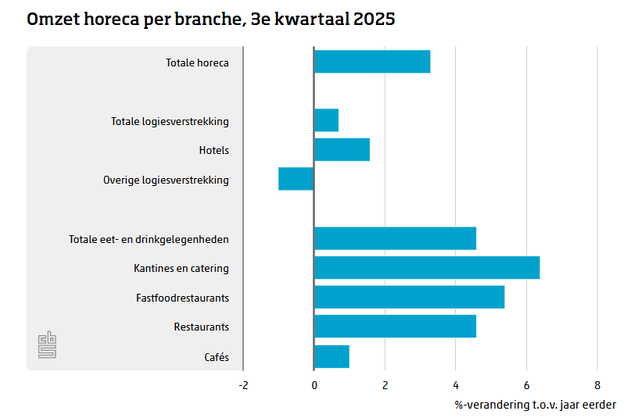

Binnen de sector deed vooral de categorie eet- en drinkgelegenheden het goed. Deze bedrijven — waaronder restaurants, cafés, fastfoodlocaties en catering — realiseerden gezamenlijk 4,6 procent meer omzet dan in het derde kwartaal van 2024. Kantines en cateraars boekten met 6,4 procent de sterkste groei. Fastfoodrestaurants groeiden met 5,4 procent, restaurants met 4,6 procent en cafés met 1 procent.

© CBS

© CBS

Bij de logiesverstrekkers bleef de groei beperkt. Totale logiesomzet lag 0,7 procent hoger, waarbij hotels 1,6 procent groei realiseerden en overige logiesaanbieders (campings, vakantieparken) juist 1 procent omzet verloren.

Vertrouwen nog negatief, maar wel verbetering

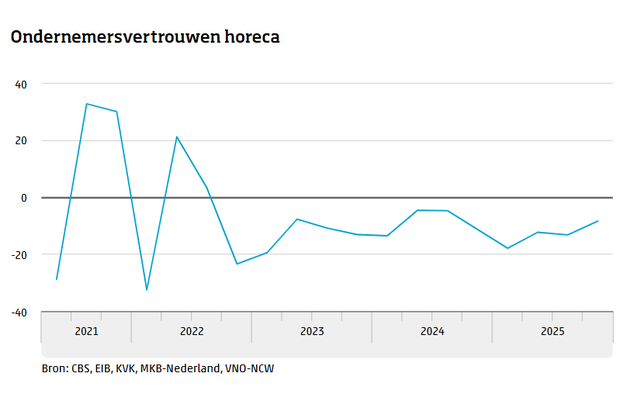

Hoewel de omzet in de horeca blijft stijgen, zijn ondernemers nog altijd voorzichtig. Het ondernemersvertrouwen in de sector kwam in het vierde kwartaal uit op -8,4, een verbetering ten opzichte van -13,2 in het derde kwartaal. Horecaondernemers zijn vooral minder negatief over het economisch klimaat voor de komende drie maanden, maar per saldo blijft het sentiment onder het nulpunt hangen.

© CBS

© CBS

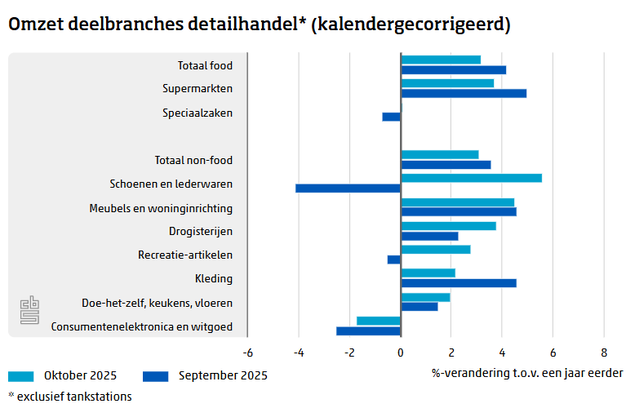

Omzet detailhandel groeit met 3,1 procent

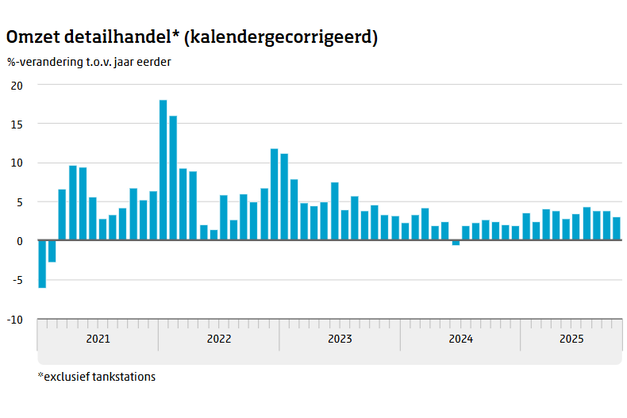

De detailhandel realiseerde in oktober 2025 3,1 procent meer omzet dan in dezelfde maand een jaar eerder. Het verkoopvolume steeg met 1,6 procent. De groei is kalendergecorrigeerd; zonder die correctie kwam de omzetgroei uit op 3,8 procent.

© CBS

© CBS

De foodsector deed het iets beter dan de totale retail en noteerde een omzetstijging van 3,2 procent. De omzetgroei komt volledig uit hogere bestedingen, want het verkoopvolume daalde licht met 0,4 procent.

Grote groei bij supermarkten

Binnen de foodbranche waren de supermarkten opnieuw de belangrijkste groeimotor. Zij realiseerden 3,7 procent meer omzet dan een jaar eerder. De speciaalzaken — waaronder groente- en fruitwinkels, slagers, bakkers en viswinkels — boekten een zeer beperkte groei van 0,1 procent. Daarmee blijven de speciaalzaken in omzet aanzienlijk achter bij de supermarkten, terwijl het verkoopvolume al langere tijd onder druk staat: in september noteerden zij nog een daling van 0,7 procent.

© CBS

© CBS

De non-foodsector groeide in oktober met 3,1 procent, vergelijkbaar met de foodsector. Vooral winkels in schoenen en lederwaren (5,6 procent), meubels en woninginrichting (4,5 procent) en drogisterijen (3,8 procent) deden goede zaken. De omzet van winkels in consumentenelektronica en witgoed bleef een aandachtspunt, met een daling van 1,7 procent. Ook drogisterijen zitten opnieuw in de plus. De brede groei in non-food geeft aan dat consumentenuitgaven zich in het najaar stabiliseren.

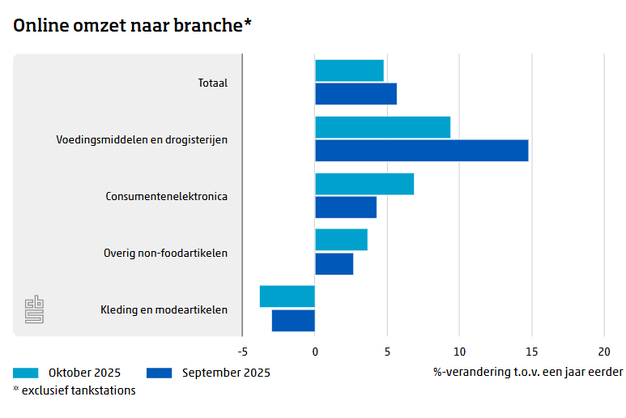

Onlineomzet groeit bijna 5 procent

De online verkoop blijft een belangrijke groeifactor voor de retail. In oktober lag de onlineomzet 4,8 procent hoger dan een jaar eerder. Zowel webwinkels (+4,7 procent) als multichannelers (+5 procent) droegen bij.

© CBS

© CBS

Voor de foodsector noteerden de onlinekanalen eveneens groei. De onlineomzet van winkels in voedingsmiddelen en drogisterijen lag hoger dan in oktober 2024. Daarmee zet de verschuiving naar online bestellingen in food door, al groeit deze categorie minder explosief dan in de coronajaren.

Foodsector groeit, maar volume onder druk

De cijfers laten een patroon zien dat volgens het CBS al langere tijd zichtbaar is in de foodretail, namelijk een hogere omzet door prijsstijgingen en veranderende bestedingspatronen, terwijl het verkoopvolume krimpt.

Supermarkten blijven marktaandeel winnen ten opzichte van speciaalzaken, wat aansluit bij eerdere trends in het verssegment: schaalgrootte, convenience en prijsdruk bepalen de richting van de markt.

Vraag naar versproducten structureel hoog

De gematigde omzetgroei in horeca en retail, in combinatie met de nog altijd negatieve ondernemersverwachtingen in de horeca, wijst op een voorzichtig consumentenklimaat. Tegelijkertijd laten supermarkten en eet- en drinkgelegenheden zien dat de vraag naar food en versproducten structureel hoog blijft.

De komende maanden zullen volgens het CBS moeten uitwijzen of de lichte afvlakking van het groeitempo doorzet, of dat het hogere consumentenvertrouwen voor stabilisatie zorgt. en