Met ruim 91 euro per megawattuur is de EPEX-dagprijs voor elektriciteit donderdag opnieuw relatief hoog. Negatieve uren staan er niet op de tabellen, en dat is merkbaar aan de dagprijs. De zon schijnt weer vaker, maar de wind laat het afweten.

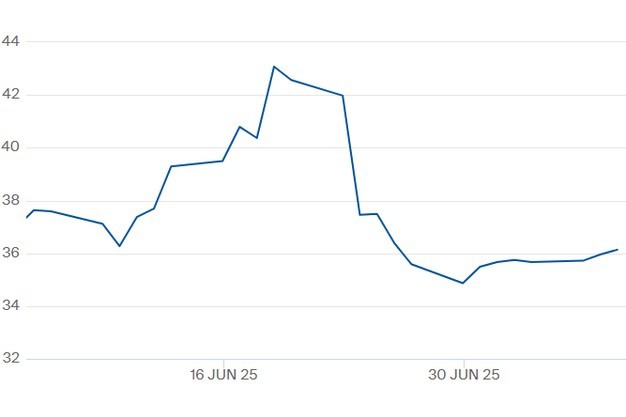

Op de TTF-gasmarkt zijn de contractprijzen stilletjes weer aan het stijgen, met inmiddels prijzen van ruim 36 euro per megawattuur voor de contracten voor komende winter.

© ICE

© ICE

De TTF-gasprijs voor het contract 'winter 2025' t/m 9 juli. Klik hier voor de actuele gascontractprijzen.

De energiemarkten zijn stabiel op dit moment, constateert ook Vattenfall. Zonder storingen, onverwachts onderhoud aan LNG-installaties of verontrustende berichten van het geopolitieke front blijft dat ook nog even zo, zo is de verwachting. "Wel wordt het de komende weken weer een stuk warmer in Europa. Het warme weer blijft dus nog wel een belangrijke factor als het gaat om stijgende gas- en elektriciteitsprijzen deze zomer."

Ook uit de update van Vattenfall: Afgelopen dinsdag heeft het Europees Parlement ingestemd met een versoepeling van de doelstellingen voor het vullen van de Europese gasopslagen. Zo hoeft niet langer per se op 1 november 90% van de vulgraad bereikt te zijn, maar mag dit ergens tussen 1 oktober en 1 december. Daarnaast kunnen landen in bepaalde omstandigheden 15 procentpunt afwijken van deze norm. De markt deed dit verzoek om te versoepelen, omdat de huidige situatie zorgde voor ongunstige (economische) omstandigheden om de gasopslagen in de zomer te vullen. De verwachting is dat de nieuwe regels in september van dit jaar ingaan. Ondertussen gaat het vullen van de opslagen gestaag door en is de vulgraad in Nederland inmiddels 50% en voor de gehele EU 61%.

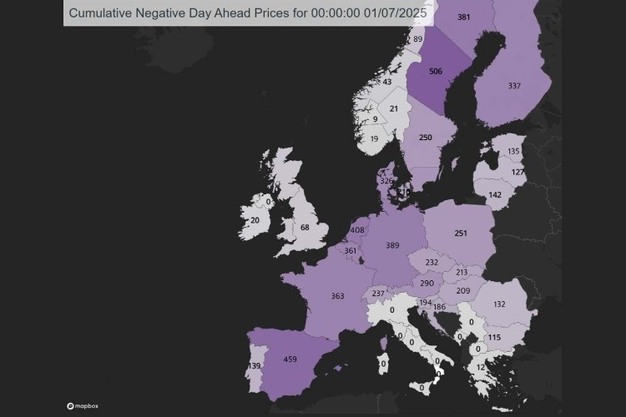

In een marktrapport wijst Montel erop dat met de toename van opwekking van elektriciteit met zonnepanelen er nog veel vaker negatieve uurprijzen op gaan treden in delen van Europa. Jean-Paul Harreman van Montel Analytics: "Negatieve stroomprijzen zullen naar verwachting in het derde kwartaal recordhoogtes bereiken in delen van Europa." Centraal- en West-Europa zullen naar verwachting de grootste verschillen zien tussen de zonne-energieproductie op het middaguur en de pieken in de vraag in de avond. "Duitsland, Nederland en België zullen waarschijnlijk scherp negatieve prijzen in de middag blijven ervaren, gevolgd door hoge prijzen in de avond naarmate de capaciteit voor fossiele brandstoffen toeneemt. Een vergelijkbaar patroon tekent zich af in delen van Zuidoost-Europa. Beperkingen in de netwerkinfrastructuur en de grensoverschrijdende interconnectiecapaciteit zullen echter naar verwachting het vermogen van deze regio om te profiteren van lagere prijzen in aangrenzende markten beperken."

© Montel Analytics

© Montel Analytics

Vanmiddag was er op papier ruim voldoende elektriciteitsproductie uit zon en wind voor de gehele NL stroomvraag van 16 GW.

— Martien Visser (@BM_Visser) July 9, 2025

Toch draaiden gas- en zelfs kolencentrales en was de DA-stroomprijs ruim boven nihil. Naast netto 5 GW export werd er veel afgeschakeld, vermoed ik. pic.twitter.com/SRRnkvnXso