De door CBS gepubliceerde voorlopige raming voor het inflatiecijfer van januari komt uit op 7,6% jaar-op-jaar (j-o-j). "Het is een interessant cijfer, omdat het de eerste maand is met het prijsplafond." Vanwege het januaricijfer heeft ABN AMRO haar inflatieramingen (CPI) opwaarts bijgesteld van 3,7% naar 4,4% in 2023 en van 3,5% naar 4% in 2024.

Twee trends beïnvloeden de inflatie dit jaar, zo meldt ABN AMRO. Enerzijds gaat er door het prijsplafond een drukkend effect uit van de energieprijzen op de inflatie. Anderzijds verbreedt de inflatie zich. De gestegen energieprijzen leiden namelijk tot hogere goederen-, diensten- en voedingsprijzen. Ze verwachten dat de prijsdruk vanuit industriële goederen de komende maanden al in kracht zal afnemen. De prijsdruk uit voeding en diensten daarentegen is hardnekkiger en houdt nog tot ver in 2023 aan. Hierdoor komt de kerninflatie, dus de inflatie geschoond voor volatiele energie en voedingsprijzen, die in januari verder steeg naar 6,4%, ook in 2023 ver boven de door de ECB beoogde 2% uit. Hieronder lopen ze de belangrijkste componenten van het inflatiecijfer af.

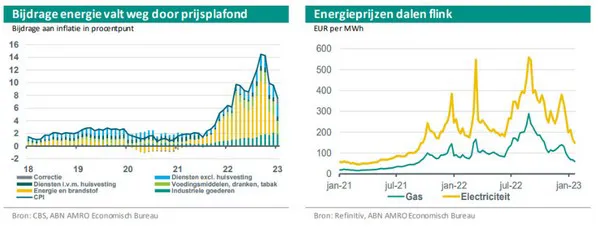

Energie draagt door het prijsplafond in 2023 sterk negatief bij

Lage gasvoorraden en de inval van Rusland in Oekraïne stuwden de energieprijzen eind 2021 en 2022 tot grote hoogte. De gemiddelde inflatie kwam in 2022 uit op 10%. De hogere prijzen voor gas, elektriciteit en brandstoffen droegen sterk bij aan de totale inflatie. In september 2022 droegen de energieprijzen netto 8,5 procentpunt bij aan het inflatiecijfer van 14,5%.

Door het prijsplafond gaan we in 2023 een omgekeerde trend zien. Weliswaar blijven de energieprijzen in historisch perspectief op een hoog niveau, maar in de inflatiemaatstaf daalt de bijdrage van energie in vergelijking tot 2022. Het prijsplafond stelt tot een bepaald verbruiksniveau een maximumprijs in. Voor gas is dat EUR 1,45 per kuub bij verbruik tot 1200 kuub. Voor elektriciteit is dit EUR 0,40 per kWh bij verbruik tot 2900 kWh. Boven dit niveau moet de marktprijs worden betaald. Aangezien het energieverbruik in Nederland sterk gedaald is door besparende maatregelen, valt dit ‘bovenverbruik’ mee.

In het januaricijfer is het effect van het prijsplafond al goed te zien. De prijzen voor het prijsplafond zijn ongeveer vastgesteld op niveaus van januari 2022. ABN AMRO ziet dan ook dat de prijsontwikkeling in januari 2023 in vergelijking tot januari 2022 nagenoeg vlak is (-0,3%). Omdat energieprijzen gedurende 2022 verder stegen en het prijsplafond de energieprijzen in 2023 grofweg stabiel houdt, zal de jaar-op-jaar vergelijking ongeveer vanaf maart sterk negatief uitvallen.

Verlaging brandstofaccijns wordt afgebouwd

Niet alleen gas en elektriciteit worden beïnvloed door het prijsplafond. Ook de prijs aan de pomp wordt in 2023 beïnvloed door overheidsbeleid. Om precies te zijn heeft de overheid de accijnzen op brandstoffen tijdelijk verlaagd. Deze verlaging loopt tot en met juli 2023, waarna accijnzen geleidelijk genormaliseerd worden. Deze normalisatie van de accijnzen zal een opwaarts effect op de inflatie hebben van ongeveer 0,2 procentpunt.

Vaste contracten en onzekerheid over energieprijzen blijven hun stempel drukken

Energieprijzen raken huishoudens niet alleen direct via de energierekening, maar ook indirect. Bedrijven proberen een deel van hun gestegen energierekening door te berekenen aan de consument. Recent zijn de energieprijzen flink gedaald. Dit betekent niet dat de doorbelasting van hogere energieprijzen stopt, of dat er zelfs prijsdalingen aan zitten te komen. Ten eerste heeft een deel van de bedrijven nog geen hogere energieprijzen ervaren. Zij zien dat met name mkb-bedrijven net als huishoudens vaste contracten hebben. Wanneer deze bedrijven blootgesteld worden aan hogere energieprijzen, zullen zij mogelijk hun afzetprijzen moeten verhogen. Ten tweede speelt onzekerheid op energiemarkten een rol. Dit zal bedrijven terughoudend maken om prijsdalingen vanuit energie, of uit een andere hoek, meteen door te berekenen.

Niet alleen energieprijzen zorgen voor voedingsinflatie

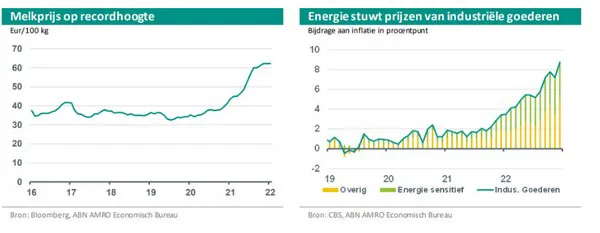

De hogere energieprijzen dragen indirect bij aan een hogere voedselinflatie. De productie van voedingsmiddelen is namelijk energie-intensief, denk bijvoorbeeld aan het kweken van tomaten en komkommers in kassen of aan het pasteuriseren van melk.

Voedingsmiddelen, dranken en tabak waren in december 14% duurder dan een jaar eerder. In januari stegen de prijzen nog harder met 14,5%. Hogere voedingsprijzen zijn echter niet enkel een verhaal van hogere energieprijzen. Ook productspecifieke oorzaken dragen eraan bij; zo stond de melkprijs op recordhoogte, stegen de prijzen van ingevoerde voedingsmiddelen (zoals bananen) door de naweeën van strubbelingen in de internationale aanvoerlijnen en zorgt de vogelgriep voor onzekerheid t.a.v. het aanbod van gevogelte. Het resultaat van al deze productspecifieke factoren is dat de voedingsprijzen de inflatie nog tot ver in 2023 zullen opstuwen.

Komt omslagpunt goederenprijzen in zicht?

In vergelijking tot december (+8,7% j-o-j) nam de goedereninflatie in januari al licht af (+8,1% j-o-j). Toch is er reden om aan te nemen dat de piek in inflatie vanuit de goedereprijzen in zicht is.

Aan het begin van de productieketen is al geruime tijd sprake van afnemende prijsdruk. De grondstofprijzen dalen, onder andere, door de afkoeling van de wereldwijde vraag en de normalisatie van de bottlenecks in internationale aanvoerlijnen. Het is nog onzeker of deze trends doorzetten na de heropening van China. Herstel van de Chinese vraag kan voor opwaartse druk op de grondstofprijzen zorgen. Bovendien kan de hoge Covid-infectiegraad daar mogelijk tot nieuwe, meer lokale lockdowns leiden die nieuwe bottlenecks kunnen veroorzaken.

Energie-intensieve industriële goederen zijn tot nu toe verantwoordelijk voor de helft van de totale goedereninflatie. Industriële bedrijven met een grote energievraag zijn relatief snel blootgesteld aan energieprijsschommelingen. De recente daling van de energieprijzen is dan ook al te zien bij de afzetprijzen van energie-intensieve zware industrie.

Door de gunstige internationale ontwikkelingen en de recente dalingen van energieprijzen verwacht de bank dat de piek in prijsstijgingen vanuit industriële goederen in zicht is en dat het tempo van goedereninflatie gedurende 2023 gaat afnemen.